2017年,彩電銷售市場遭遇“滑鐵盧”,銷量同比下降6.6%。業內專家認為,在房地產市場調控、面板價格上漲的大背景下,電視整機企業利潤空間被進一步壓縮。下一步,只有積極進行結構調整,不斷研發新技術,才能在市場競爭中實現突破。

2017年是彩電業非常艱難的一年,受到了房地產調控影響,又缺乏體育賽事等消費熱點支撐,還承受著成本上漲壓力。近日,由中國電子視像行業協會與奧維云網(AVC)聯合主辦的“2017年中國智能顯示與創新應用產業大會暨CRC2017年度彩電行業研究發布會”在北京舉行,業界人士共同研判彩電業發展形勢,探討轉型升級路徑。

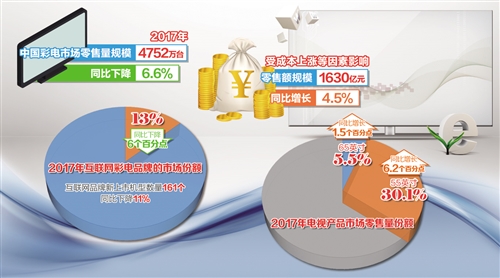

去年彩電銷量下降6.6%

相對于2016年市場行情節節高,2017年彩電業形勢急轉直下。奧維云網發布的數據顯示,2017年中國彩電市場零售量規模為4752萬臺,同比下降6.6%;受成本上漲等因素影響,零售額規模為1630億元,同比增長4.5%。

從去年市場情況看,不僅傳統彩電巨頭遭遇較大困難,互聯網品牌更是表現低迷。在面板漲價以及資本投入減少的影響下,2017年互聯網彩電品牌的市場份額僅為13%,較上年同期下降了6個百分點,2017年互聯網品牌新上市機型數量161個,同比下降11%。

“從2003年以來的數據看,2017年彩電市場零售量的下降幅度是近十年來降幅最大的一次。”奧維云網(AVC)黑電事業部副總經理朱圓圓分析說,多重因素導致2017年中國彩電業零售量下降。2017年房地產市場降溫,直接影響到大家電市場表現,彩電、冰箱、洗衣機零售量規模均出現同比下降。同時,與視聽相關的其他產品借助智能化實現快速發展,并對智能電視產品形成替代。比如,2017年OTT盒子的零售量規模為1047萬臺,智能微投的零售量規模為129萬臺,智能音箱零售量規模達176萬臺。

值得關注的還有上游面板漲價因素。從2016年3月開始到2017年4月,面板經歷了史上最長的一次漲價過程,部分尺寸峰值月份價格漲幅高達90%。盡管面板漲價推高彩電價格,但是受益的主要是上游面板廠,受制于成本因素,利潤本就微薄的彩電整機企業雪上加霜。

謀求新的增長點

盡管整機企業遭遇了嚴峻的市場挑戰,但是,彩電消費升級也帶來新的商機。各大彩電企業均在積極推進結構調整,實施創新驅動戰略,尋求市場突圍。

2017年,大尺寸化是彩電升級主旋律。55英寸產品延續增長態勢,2017年市場零售量份額為30.1%,較上年同期提高6.2個百分點。超大尺寸市場保持增長,其中65英寸產品市場零售量份額為5.5%,較上年同期提高了1.5個百分點。

消費者對高端差異化彩電產品的需求也在增加。2017年,曲面電視的市場零售量份額為7.3%,較上年同期提高1.9個百分點;超輕薄電視市場零售量份額為4.1%,較上年同期提高2.5個百分點;無邊框電視的市場零售量份額為2.3%,較上年同期提高0.5個百分點。

隨著消費升級熱潮的興起,激光和OLED等新型顯示產品日益走俏,廠商的技術創新能力已成為市場制勝的關鍵因素。

作為彩電業領軍企業,海信電視堅持技術立企,不僅打開液晶電視技術升級的新空間,并且潛心研究推出激光電視,打破了投影和電視的界限,著力搶占大屏市場制高點。海信激光顯示公司副總經理王偉指出,中國市場電視的平均尺寸遠大于北美和西歐,激光電視在大屏領域具有較強的競爭力,2017年海信激光電視在80英寸以上市場占有率再次翻倍。

據了解,海信激光電視已經覆蓋80英寸、88英寸、100英寸、120英寸、150英寸等多個尺寸段。在本次會議上,海信100英寸4K L6激光電視獲得了“創新產品”大獎。該產品展示出亮度高、色彩豐富、長壽命、節能環保的差異化優勢,其亮度達到350nit,超過液晶電視300nit的行業標準,色域達到116%,比液晶電視的色彩更加豐富,再加上HDR顯像技術等新技術的應用,大大提升了觀看體驗。

另一家彩電巨頭創維則看好OLED電視發展。目前,OLED電視市場仍處在培育期。2017年,OLED電視國內市場零售量規模達11.3萬臺,同比增長92%。基于OLED的物理特性,彩電業挖掘其優點推出了各式各樣的創新產品,藝術化、超薄壁紙、音畫合一、可卷曲的產品形態成為新亮點。

今年彩電市場可期

對于彩電業未來的發展,與會人士普遍持樂觀態度。中國電子視像行業協會副秘書長彭健鋒表示,技術革命是最大的機遇。從上世紀80年代開始,隨著技術進步,彩電業每10年上一個臺階,目前彩電的主流尺寸已經進入50英寸至70英寸區間,2020年至2030年會邁進80英寸至120英寸區間。與此同時,家庭互聯網快速發展,電視屏相對于移動屏在客廳場景中更有優勢,客廳大屏會引領智慧生活。在產品更新換代方面,中國電子視像行業協會和企業共同推動“汰舊換優”工程,消費者對于電視產品更新年限為7年的意識增強,將進一步帶動消費升級。

對于2018年市場形勢,朱圓圓分析認為,上游面板全年供需整體寬松,產能持續增加,彩電更新換代需求加大,新增需求拉力回升。奧維云網(AVC)預計,2018年彩電市場的零售規模將達4898萬臺,同比增長3.1%,零售額規模將達1597億元,同比下降2.1%。

據悉,彩電企業對市場規模增長看好,2018年國內五大企業中國市場的預計出貨量同比增長23%,較2017年增長17個百分點。

當前,顯示技術的發展日新月異。僅從分辨率指標來看,4K電視在加速普及,2017年滲透率達到60%。而4K普及之后,下一站將是8K。調查顯示,有77%的消費者認為8K是高端產品的趨勢。

夏普在2017年推出了第一臺消費級8K電視,引起業界關注。富士康集團品牌行銷總處副總經理張新宇就此指出,這不光是硬件實力的提升,夏普的目標是構建8K生態圈,打通從內容、編輯、傳送到顯示整個8K鏈條。富士康和夏普已經做了充足的硬件、技術、資金儲備,以加速8K時代的到來。

另據了解,海信將于2018年3月份發布300英寸激光電視,給彩電業帶來新的旗艦產品。隨著眾多品牌的加入,激光電視價格也會越來越親民。“激光全場景的應用,必然會帶來更大的市場空間。”王偉表示,海信的定位是要成為激光電視全球的技術中心,打造產業資源和共享平臺,與更多的企業一起來做大做強激光電視產業。

此外,智能化為彩電業注入了新動能。康佳集團多媒體產業本部常務副總裁呂劍指出,電視上一次成為家庭中心的時候,它還只是一個簡單的接收性設備,隨著人工智能電視的出現,電視將成為整個家庭的智能化互聯網中心,而人工智能電視的發展并非一蹴而就,它的成熟仍需一段時間。康佳正在布局基于電視的智慧家庭系統,推進在智能家居乃至智慧社區領域的穩步發展。

為規范顯示行業的發展,鼓勵創新企業,中國電子視像行業協會在大會上發布了《中國電子視像行業自律公約》《智能手機與智能電視間的控制和內容傳輸技術規范》和《創新智慧生活產品選購指南》,并對2018年新產品、新技術、新設計進行了鑒定。中國電子視像行業協會副會長兼秘書長郝亞斌強調,要堅持以供給側結構性改革為主線,深化創新驅動,優化產業布局,加快行業轉型升級步伐。

免責聲明:本網站所收集的部分公開資料來源于互聯網,轉載的目的在于傳遞更多信息及用于網絡分享,并不代表本站贊同其觀點和對 其真實性負責,也不構成任何其他建議。如果您發現網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

同類資訊