從品牌格局上看,綜合1-5月份的市場銷售業(yè)績,老板、方太依然穩(wěn)居吸油煙機(jī)整體零售量的冠亞軍。在高端歐式機(jī)市場,老板、方太也卡位前兩強(qiáng)。緊隨其后的是美的、華帝、萬和等二三線品牌。從產(chǎn)品結(jié)構(gòu)上看,歐式機(jī)仍然把持著半壁江山,是市場主流機(jī)型,值得注意的產(chǎn)品結(jié)構(gòu)變化,是近吸式已經(jīng)悄然超越了深罩式。

與往年明顯不同的是,吸油煙機(jī)高端之爭不斷升溫,形成了今年吸油煙機(jī)市場的最大亮點。CMM數(shù)據(jù)顯示,2011年以來,3000元以上價位段的吸油煙機(jī)份額持續(xù)增長,17立方米大風(fēng)量吸油煙機(jī)作為高端吸油煙機(jī)的分水嶺,份額持續(xù)增長,百貨商場零售量也明顯增長,這些都是高端之爭引發(fā)的正常市場表現(xiàn)。可以預(yù)見,高端之爭將持續(xù)影響下半年度的吸油煙機(jī)市場走勢。

品牌格局:老板領(lǐng)銜浙系穩(wěn)居高端,第二陣營排序微妙

從1-5月份的城市油煙機(jī)市場來看,品牌集中度依然很高。今年1-5月份,老板吸油煙機(jī)整體零售量占有率保持第一,達(dá)到114321臺;方太吸油煙機(jī)整體零售量保持第二,達(dá)到104088臺;兩家相差9.8%,前兩強(qiáng)的位置始終未能被其他品牌撼動。

僅以5月份為例,老板以11.56%的零售量市場份額排在第一名,方太以10.72%的零售量市場份額排在第二位,與第一名差0.84個百分點,美的以9.22%的零售量市場份額名列第三。前十大品牌總共占據(jù)了65.48%的零售量市場份額,僅老板、方太、美的三家,就劃走了31.53%的市場份額。

在保持很高品牌集中度的同時,品牌格局已經(jīng)悄然生變。2009年度和2010年度,吸油煙機(jī)市場的品牌格局兩年紋絲未動,依次是老板、方太、華帝、美的、帥康。但從 2011年上半年的統(tǒng)計數(shù)據(jù)來看,品牌格局已呈現(xiàn)出變化端倪。除了老板和方太依然固守前兩強(qiáng),美的已超越華帝位居第三,萬和已超越帥康位居第五,西門子第七。

產(chǎn)品結(jié)構(gòu):深罩下滑低端紛爭,近吸上升漸成新格局

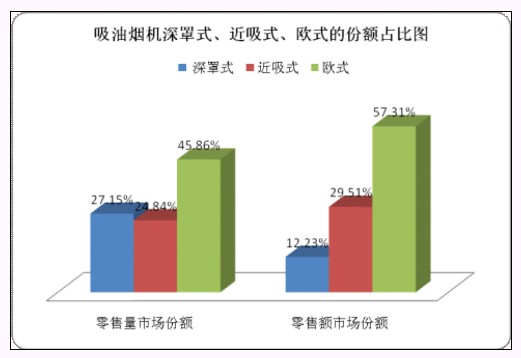

從2011年上半年的整體市場來看,吸油煙機(jī)的產(chǎn)品結(jié)構(gòu)已發(fā)生明顯變化,即原先的主流產(chǎn)品之一深罩式吸油煙機(jī)下滑明顯。與上年同期相比,深罩式吸油煙機(jī)零售量市場份額減少了3.24個百分點,僅占據(jù)27.15% ;零售額市場份額減少了2.72個百分點,僅占據(jù)12.23%,已落后近吸式吸油煙機(jī)17.28個百分點。

與深罩式吸油煙機(jī)下滑相對應(yīng)的市場現(xiàn)象,是近吸式吸油煙機(jī)的明顯提升。從零售量上看,近吸式吸油煙機(jī)市場份額為24.84%,增加了6.59個百分點。從零售額上看,近吸式吸油煙機(jī)市場份額為29.51%,增加了6.96個百分點。在表現(xiàn)相對混亂的中低端市場,深罩式和近吸式兩個類型吸油煙機(jī)的競爭將越來越激烈。

一般認(rèn)為,近年來主推近吸式吸油煙機(jī)的品牌很多,包括二三線品牌,在群雄逐鹿的情況下,近吸式吸油煙機(jī)的品牌集中度不會太高,但CMM的數(shù)據(jù)卻顯示,僅方太、美的、老板三家就占據(jù)了近吸式吸油煙機(jī)近四成的市場份額,(方太、老板、美的的近吸式零售量份額分別為15.86%、10.59%、10.53%),一線品牌業(yè)績明顯占優(yōu),品牌影響力足見一斑。

產(chǎn)品結(jié)構(gòu):歐式保持主流地位,老板銷售量額齊領(lǐng)跑

深罩式的下滑,近吸式的提升,均未能動搖歐式吸油煙機(jī)的市場主流地位。CMM數(shù)據(jù)顯示,在城市吸油煙機(jī)市場,歐式吸油煙機(jī)的零售量市場份額高達(dá)45.86%,零售額份額高達(dá)57.31%。雖與去年同期相比略有下降,仍然控制著半壁江山,成為高端市場主流。

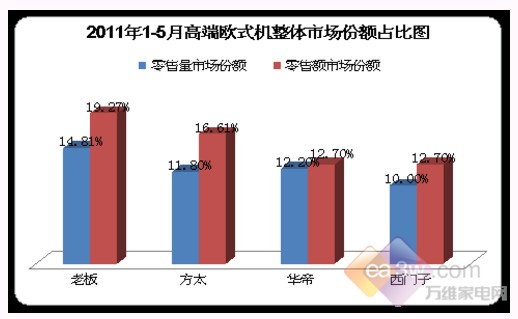

作為吸油煙機(jī)高端之爭的主要“戰(zhàn)場”,歐式吸油煙機(jī)的市場競爭異常激烈。以5月份為例,老板以15.83%的零售量市場份額卡位第一,方太以13.13%的零售量市場份額保持第二,從1-5月份高端歐式機(jī)整體市場來看,老板牢牢把控歐式煙機(jī)的市場話語權(quán),其中,老板以14.81%的零售量份額和19.27%的零售額份額占據(jù)第一。方太以11.80%的零售量份額和16.61%的零售額份額占據(jù)第二。在以大風(fēng)量為代表的歐式煙機(jī)領(lǐng)域,老板保持著絕對領(lǐng)導(dǎo)地位。

數(shù)據(jù)還顯示,2011年5月,吸油煙機(jī)市場前十大暢銷型號的份額越來越集中,總共劃走全部市場16.62%的零售量份額。十大暢銷型號由五大品牌瓜分,其中老板與方太各3款,華帝2款,萬和與美的各1款。具體到歐式吸油煙機(jī)5月份前十位暢銷機(jī)型,老板、華帝各3款,方太2款,美的和萬家樂各1款。近吸式5月份前十位暢銷機(jī)型,老板、美的各2款,方太、帥康、華帝、海爾、萬喜、萬和各1款。

未來走勢:高端煙機(jī)風(fēng)量引領(lǐng),價格渠道暗藏變數(shù)

2011年上半年度吸油煙機(jī)市場的關(guān)鍵詞,即是“高端”。作為高端之爭所引發(fā)的正常市場表現(xiàn),2001元以上價位段的吸油煙機(jī)份額持續(xù)增長,17立方米大風(fēng)量吸油煙機(jī)的份額持續(xù)增長,百貨商場零售量也明顯增長。

盡管價格并不是衡量高端的標(biāo)準(zhǔn),但CMM數(shù)據(jù)顯示,與去年同期相比,今年5月吸油煙機(jī)整體市場的平均價上升了8.07%。其中,歐式機(jī)整體市場平均價上升4.44%,近吸式整體市場平均價上升3.97%,只有深罩式整體市場平均價降低了1.04%。

作為高端吸油煙機(jī)的技術(shù)趨勢,老板17立方米及以上的大風(fēng)量吸油煙機(jī)份額持續(xù)增長,零售量、零售額同比分別增長了2.29%、5.00%。市場份額與去年同期相比增加了2.24個百分點,已達(dá)到11.38%。主要原因是老板為代表的17m3大風(fēng)量成為行業(yè)眾多品牌紛紛跟進(jìn)的對象,關(guān)乎吸煙效果的風(fēng)量始終是吸油煙機(jī)的核心技術(shù)指標(biāo),而外觀、功能、噪音、材質(zhì)等屬于吸油煙機(jī)的附加屬性。特別是中國家庭的廚房,由于中餐的煎炒烹炸的特性,油煙較重,所以中國家庭廚房烹飪環(huán)境的根本改善,關(guān)鍵還是取決于吸油煙機(jī)風(fēng)量技術(shù)的發(fā)展。另外大風(fēng)量成為消費者選購吸油煙機(jī)第一需求,更適應(yīng)高層住宅、小戶型、開放式廚房設(shè)計的家庭。

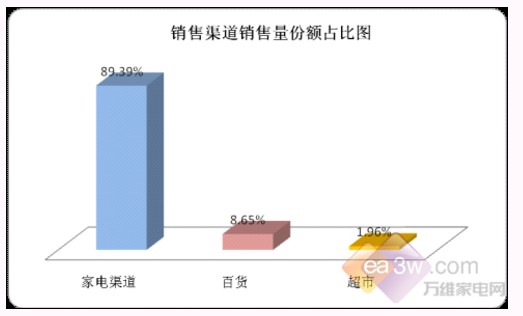

數(shù)據(jù)還顯示出吸油煙機(jī)的銷售模式與渠道趨勢。銷售模式方面,套餐銷售是目前油煙機(jī)市場較有特色的銷售方式。渠道趨勢方面,盡管家電渠道仍是銷售的主力軍,擁有89.39%的零售量份額,但百貨商場的零售量、零售額也同比分別上升了10.04%和13.00%。目前,百貨和超市的零售量份額已分別達(dá)到8.65%和1.96%。未來的廚電渠道趨勢,將以網(wǎng)絡(luò)為主流。

業(yè)內(nèi)人士預(yù)計,下半年的吸油煙機(jī)市場,高端之爭依然是最大看點,技術(shù)將成為決定高端吸油煙機(jī)競爭成敗的核心焦點。在日漸成型的技術(shù)主導(dǎo)、品牌主導(dǎo)、資本主導(dǎo)的高端競爭格局中,吸油煙機(jī)的品牌集中度還將進(jìn)一步提升。此外,從一二三線市場整體上看,由于消費者的需求、原材料等各種成本的上漲,以及政府對房地產(chǎn)的結(jié)構(gòu)調(diào)控等各方面因素的影響,下半年吸油煙機(jī)的產(chǎn)品結(jié)構(gòu)變化。

免責(zé)聲明:本網(wǎng)站所收集的部分公開資料來源于互聯(lián)網(wǎng),轉(zhuǎn)載的目的在于傳遞更多信息及用于網(wǎng)絡(luò)分享,并不代表本站贊同其觀點和對 其真實性負(fù)責(zé),也不構(gòu)成任何其他建議。如果您發(fā)現(xiàn)網(wǎng)站上有侵犯您的知識產(chǎn)權(quán)的作品,請與我們?nèi)〉寐?lián)系,我們會及時修改或刪除。

同類資訊

版權(quán)所有:廚聯(lián)科技 (c)2008-2022 CFSBCN All Rights Reserved

客戶服務(wù)郵箱:350319542@cfsbcn.com 郵編:610000 蜀ICP備14006818號-4 聯(lián)系電話:13880215230

成都地址:成都高新區(qū)府城大道西段399天府新谷10號樓17F